Finalmente, rumamos ao ponto final desta série de artigos, que já deve, há muito, ter cansado o leitor. Na minha visão, o tema gestão de portfólio é interessantíssimo e fundamental, por isso, tenho o abordado com tanta insistência. Justifico que este blog tenciona ocupar um espaço mais técnico, e estritamente técnico dentro da nossa blogosfera financeira, e bom... aos leitores que suportam, vamos a mais um festival de gráficos e termos complicados (que só parecem complicados).

No artigo anterior, o conceito de correlação entre ativos foi abordado com certa profundidade, porém creio que ainda careceu de exemplos mais práticos. Nesta terceira parte, abordaremos correlações entre classes de investimentos tradicionais do mercado —e colocaremos o ponto final nesta série, como ansiosamente suplica o leitor.

De início, gostaria de ter feito um estudo no mercado brasileiro, calculando a correlação histórica entre nosso Ibovespa e o índice IFIX, e também com algum fundo de renda fixa. Contudo, os dados disponíveis sobre o desempenho do IFIX englobam um período histórico desprezível, o que deixaria nossa análise pobre e incompleta. Por isso, novamente utilizarei dados do mercado americano, já que estes dispõem de absoluta abundância e torna possível um período de análise mais amplo. Creio que o raciocínio desenvolvido aqui se aplica perfeitamente ao mercado brasileiro, já que as classes de ativos são bastante parecidas —REIT's com FII's e os respectivos títulos de dívida e mercados acionários.— Se existem diferenças entre elas, e obviamente existem muitas, creio que a correlação entre as classes seja bastante semelhante, e, por hora, isso nos basta.

Stocks vs bonds

Começaremos com a clássica correlação entre ações e títulos públicos, ativos que são utilizados majoritariamente pelo investidor comum afim de equilibrar sua exposição ao risco. Para tanto, teremos o auxílio de dois gráficos disponibilizados por Antti Ilmanen, em seu brilhante Expected Returns: an investor's guide to harvesting market rewards.

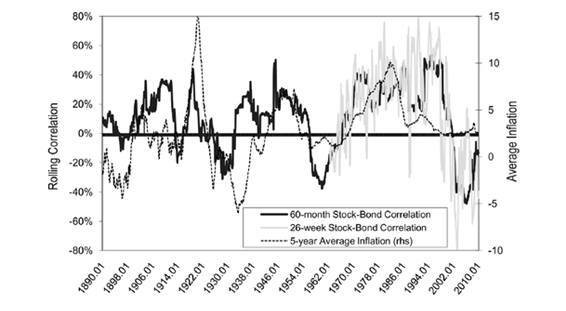

O gráfico acima nos mostra a correlação entre ações e títulos (stock-bond correlation) em duas métricas diferentes e comparando-as com a inflação. Este gráfico contém tanta informação que fica difícil saber por onde começar. Irei me ater ao tema do artigo.

Pois bem. O eixo à esquerda nos mostra a correlação entre os ativos, que como sabemos, representa o grau de vínculo entre seus comportamentos. Correlações positivas denotam uma tendência de movimentos no mesmo sentido; correlações negativas, movimentos contrários. Quanto maior a correlação, tanto maior a força desta tendência.

Observando o gráfico, o que primeiro percebemos é que, como já anunciado no último artigo, a correlação entre ativos não é estática. Isso encontra respaldo no perfil de ambos investimentos: enquanto as ações são lastreadas em negócios físicos, geradores de caixa e associadas ao desempenho do mercado como um todo, títulos são instrumentos de dívida, o que envolve variáveis diferentes —apesar de várias em comum.

Ao longo do período analisado, percebe-se que a correlação entre ações e títulos foi levemente positiva, com um período de destaque entre 1965 e 1997, onde houve uma grande mudança na inflação esperada. Períodos de correlação negativa puderam ser observados, o que indica que a combinação entre as classes pode ser vantajosa em diversos cenários, principalmente em se tratando de crises.

Outro ponto importante é a clara influência que a inflação exerce sobre a correlação destes ativos. Períodos de alta inflação normalmente vêm acompanhados de alta incerteza. Os yields do títulos tendem a subir de forma gerar um prêmio de inflação ao investidor, já que esta constitui o maior risco dos títulos de longo prazo. Portanto, pode-se dizer que títulos normalmente serão um bom hedge em períodos inflacionários, mas a verdade é que tudo dependerá do futuro, e houve períodos em que bonds atuaram de forma terrível. Mais um gráfico:

Na figura acima temos a volatilidade comparada entre títulos e ações e seu yield ratio, que nada mais é que o rendimento dos títulos dividido pelo earning yield (lucro sobre preço) das empresas. Este indicador tornou-se popular após menção de Alan Greenspan (ex-presidente do Federal Reserve) no congresso americano em 1997, e é rotulado de "the Fed Model". Basicamente, o indicador é alto quando as ações estão caras em relação aos títulos e vice-versa.

Novamente, fica muito claro o comportamento instável dos ativos quando analisamos longos períodos de tempo. Na primeira metade do século, tivemos a volatilidade das ações cerca de 7 vezes maior que a dos títulos, enquanto na segunda metade este indicador mostrou-se bastante inconstante, especialmente no período de 1970-1980, onde a expectativa de inflação mudou drasticamente, como comentamos no primeiro gráfico, e fez com que os títulos ficassem tão voláteis quanto às ações.

Outro raciocínio interessante que pode-se inferir é que períodos com alto yield dos títulos tendem a levar o lucro das ações para baixo, já que ambos competem claramente o capital de investidores, de forma que títulos com altos yields podem diminuir o risk premium do mercado acionário, seduzindo investidores, já que também possuem perfil de risco mais brando.

Por fim, a conclusão que se tira é que, devido à fraca correlação e seus distintos perfis de risco, a combinação entre ambos ativos tende a ser favorável num horizonte de longo prazo. Também pode-se deduzir que, apesar de termos o yield ratio como um indicador interessante, é melhor que não se confie nele para análises de períodos mais longos, pois sua inconstância tende a ser uma constante. Isso, é claro, desde que não se conheça o futuro.

Stocks vs REIT's

Agora, voltamos a Richard Ferri, desta vez em artigo para a revista Fobes intitulado REITs and your portfolio. Como já anunciado, os REIT's (Real Estate Investment Trusts) são investimentos que podem variar entre imóveis físicos ou hipotecas. No artigo, Ferri foca nos primeiros.

Imóveis são uma classe de ativo interessante, com perfil de risco completamente diferente das tradicionais ações e renda fixa. Os instrumentos que permitem sua compra (FII's, no Brasil) possuem uma volatilidade consideravelmente menor que o mercado acionário, apesar de serem lastreados em ativos físicos, geradores de fluxo de caixa, diferente da renda fixa que é lastreada em dívida. Conquanto os imóveis, pode-se assim dizer, possuem expectativa de crescimento real dos retornos bem próxima de zero, já que tendem a apenas acompanhar a inflação, é claro, desconsiderando possíveis bolhas, mercados subprecificados e ainda imóveis localizados em regiões pouco desenvolvidas.

No artigo citado, Ferri defende a alocação de um percentual do portfólio neste tipo de investimento, e justifica mostrando alguns dados de correlação histórica e desempenho. Abaixo, está compilada a correlação histórica entre o CRSP Total Stock Market Index e o Dow Jones Select REIT Index, basicamente dois índices que buscam replicar o rendimento total do mercado acionário e da classe de REIT's citada mais acima. Vamos ver.

Vejam que interessante. Como pode-se observar, e já repetido nesta série, a correlação entre os ativos é propensa a variar com o tempo. Neste caso está muito claro, pois houve períodos em que o mercado de ações e de REIT's obtiveram forte correlação (acima de 0,5), e períodos onde esta não se apresentou com tanto vigor.

É importante sempre mencionar que a diversificação não exatamente blindará o portfólio contra crises, mas tende a atenuar os seus efeitos. Uma crise sistêmica de dimensões gigantescas pode derrubar o preço de tudo o que tem valor, mas nossa chance de apresentar melhores resultados é tanto maior quanto mais estivermos diversificados, e obviamente tanto maior quanto for a diferença entre os perfis de risco de nossos ativos. O que esta série procura evidenciar, definitivamente, é que o simples comportamento independente entre diferentes ativos, além de executar essa função primordial supracitada, inclina o portfólio a uma maior expectativa de retorno.

Ativos que apresentam baixa correlação, ou uma correlação que varia bastante ao longo do tempo, também sinalizam uma pequena interdependência, revelando perfis de risco distintos, como este exemplo entre REIT's e stocks. Ferri finaliza seu artigo apontando o melhor desempenho de um portfólio diversificado com 10% em REIT's sobre um portfólio apenas alocado no mercado acionário para o mesmo período de análise, como pode ser observado abaixo:

Novamente, a tal vantagem da diversificação pode ser observada, lembrando também que os imóveis possuem perfil de risco mais brando e podem diminuir consideravelmente a volatilidade da carteira. Como vimos no último artigo, um duplo benefício.

Naturalmente, surgirá o questionamento: por que dez por cento e não mais que dez em REIT's? Ferri não nos responde e, aliás, adianto que é uma questão estritamente pessoal, mas arrisco alguns argumentos: em primeiro lugar, a já mencionada tendência de crescimento dos lucros reais próxima a zero, o que contribui para a consequente menor expectativa de retorno em relação às ações. Em segundo, podemos citar que o aumento da exposição em imóveis aumentaria a exposição ao risco sistêmico da classe, o que, a depender do raciocínio, pode ser visto como uma vulnerabilidade. E por último, é prudente mencionar que a diversificação entre imóveis é menos efetiva que entre ações, ou seja, independente da finalidade do imóvel, esta classe tende a ter perfis de risco significativamente mais semelhantes, quando temos em vista as possibilidades do mercado acionário.

Para fechar, creio que esteja satisfatoriamente clara a eficácia da diversificação no desempenho de longo prazo de um portfólio. Seu papel envolve proteger-nos de nós mesmos, minorando drasticamente o risco de colapso da carteira, além de aumentar sua expectativa de retorno. De resto, ainda fica evidente o papel fundamental que a noção de correlação entre ativos desempenha ao investidor que tenciona realizar uma diversificação inteligente.

É isso, meus amigos. Acredito que tenha abordado de forma profunda os temas propostos, e espero que possa ter ajudado a aumentar a compreensão de um assunto que, indiscutivelmente, carece de material traduzido.

Na próxima semana o tradicional fechamento mensal, onde ensinarei aos senhores como saber isso tudo e ainda assim perder há dois anos para o portfólio ridículo do Ibovespa.